借方余额最新视觉报道_无需征信的5万备用金(2024年12月全程跟踪)

如何通过科目余额表发现财务问题 几年前,我还是总账会计的时候,公司总监突然找我,对账目提出了一些疑问,特别是针对余额表。他问了我几个问题,比如: 本月收入和成本不配比?是不是成本结转出问题了? 应付账款为什么都是借方余额? 回到工位后,我仔细反思了一下,发现自己结账前基本没有好好检查科目余额的习惯。主要原因有两个: 缺乏意识:很多结账时间紧任务重,结账出报表都是踩着最后期限,从没意识到要好好检查下结账的结果。 财务思维不够成熟:入账的财务已经是流程靠后的岗位了,对业务一知半解,尽管有意识地反复检查了科余的各种勾稽关系,还是没能发现那些不匹配业务特点的显著错误。 财务是个十分严谨的“数字游戏”,想要快速成长,一定要建立一套行之有效的底层逻辑。正做反查是什么意思呢?一笔笔结合原始凭证录分录就是正做,而反查就是站在一个第三方视角,从公司及业务情况倒推合理的数据结果来做验证,要以一个审计人员的角度去怀疑每个科目余额的准确性。 如何看懂科目余额表? ✅ 往来科目 现销下会先收款后确认收入,往来款以预收账款为主,否则相反,对供应端也是如此。如果有赊购,会存在较大的应付款,反之是预付款。如果一家赊销公司却出现大额的预收款,需要向业务多问几个为什么,或是查看是否自己的核算维度挂错了导致的。 ✅ 税金科目 应交税金经常会出现借方余额,那就是公司的进项多销项少,存在大量的留抵税额。 ✅ 职工薪酬 一般当月发上月工资,个人社保社保余额为0,应付职工薪酬-工资,是有贷方余额。如果一家公司当月发放当月计提,应付工资余额应为0。 ✅ 其他应收款 期末余额为什么这么高?其构成的明细是什么?为什么到期的押金、保证金一直没有收回?员工的借款长期不清账的原因是什么?应该由谁负责跟踪、监督? ✅ 销售费用-其他 为什么要归类到其他?一般这个科目是审计最关心的科目,也可以说是个垃圾桶科目,层层深入地深入下去,很容易就能发现很多财务管理的问题。 ✅ 主要客户/供应商的往来余额变动 同一个往来商是否两头挂了?为什么这家供应商有预付的期初余额,本期仍在正常支付货款?为什么前几大客户的应收余额几乎没有变动? 通过这些角度,你可以更深入地了解公司的财务状况,及时发现并解决问题。

新手会计必看:科目余额表7大关键点 作为一名新手会计,做完账后是否对自己的工作成果感到不确定?今天我们来聊聊如何通过科目余额表来检查账目,确保财务数据的准确性! ᠨ𘁨‡‘:货币资金出现负数是不正常的,这可能意味着凭证遗漏或科目填写错误。检查凭证,找出问题所在。 ˆ 往来科目:现销业务中,收款应在确认收入之前进行,往来款主要在预收账款中体现。如果存在赊购,应付款会增加,反之则是预付款。 ‰ 税金科目:应交税金出现借方余额,说明进项税多于销项税,存在留抵税额。无论余额方向如何,都需要与申报表核对,确保一致性。 栨Œ工薪酬:一般当月发放上月工资,社保余额应为0。如果应付职工薪酬-工资有贷方余额,需要进一步检查。 其他应收款:高期末余额可能意味着押金、保证金未及时收回,或员工借款长期未清账。需要追踪原因并监督。 Š 销售费用/管理费用-其他:这个科目通常包含很多细节,深入分析可以发现财务管理中的问题。 Š 主要客户/供应商的往来余额变动:检查往来商的余额变动,确认是否存在异常情况。 通过以上方法,新手会计可以逐步提高自己的专业水平,确保账目的准确性。加油,打工人!

如何通过科目余额表反查账务处理 还记得我刚做主办会计的时候,有一次总监拿着科目余额表来找我,提出了一些账目上的疑问。比如,为什么本月收入和成本不配比?是不是成本结转出问题了?还有,应付账款为什么都是借方余额? 回去后我反思了一下,发现自己平时根本没有好好检查科目余额的习惯。主要原因有两个: 全盘意识不足:很多结账时间紧任务重,关账出报表都是踩着最后期限,从没意识到要好好检查下结账的结果。 财务思维不够成熟:入账的财务已经是流程靠后的岗位了,对业务一知半解,尽管有意识地反复检查了科余的各种勾稽关系,还是没能发现那些不匹配业务特点的显著错误。 财务这个工作,真的是个十分严谨的“数字游戏”。想要快速成长,一定要建立一套行之有效的底层逻辑:正做反查。 什么是正做反查? 正做就是一笔笔结合原始凭证录分录,而反查就是站在一个第三方视角,从公司及业务情况倒推合理的数据结果来做验证。简单来说,就是要以一个审计人员的角度去怀疑每个科目余额的准确性。 如何看懂科目余额表? 往来科目 Š 现销下会先收款后确认收入,往来款以预收账款为主,否则相反。对供应端也是如此。如果有赊购,会存在较大的应付款,反之是预付款。如果一家赊销公司却出现大额的预收款,需要向业务多问几个为什么,或是查看是否自己的核算维度挂错了导致的。 税金科目 ˆ 应交税费经常会出现借方余额,那就是公司的进项多销项少,存在大量的留抵税额。 职工薪酬 𘀨ˆ쥽“月发上月工资,个人社保社保余额为0,应付职工薪酬-工资,是有贷方余额。如果一家公司当月发放当月计提,应付工资余额应为0。 其他应收款 𘊦œŸ末余额为什么这么高?其构成的明细是什么?为什么到期的押金、保证金一直没有收回?员工的借款长期不清账的原因是什么?应该由谁负责跟踪、监督? 销售费用-其他 ’ 为什么要归类到其他?这个科目是审计最关心的科目之一,层层深入地深入下去,很容易就能发现很多财务管理的问题。 主要客户/供应商的往来余额变动 Š 同一个往来商是否两头挂了?为什么这家供应商有预付的期初余额,本期仍在正常支付货款?为什么前几大客户的应收余额几乎没有变动? 做会计确实需要细心和考虑周全。每一笔账目都需要仔细核对,在做账的过程中,还要考虑各种可能的因素,确保账目的准确性和完整性。无论是新手还是老手,都应该时刻保持警惕,不断提升自己的专业素养。

文盛专升本 Ÿ 账户的基本结构与分类 Ÿ 账户是用来分类记录经济业务的,因此它们有一定的结构。一个完整的账户通常包括以下内容: 账户名称(会计科目) 日期(记录经济业务的日期) 凭证号(账户记录的来源和依据) 摘要(概括说明经济业务的内容) 金额(即增加额、减少额及余额) 账户按经济内容分类,可以分为资产类账户、负债类账户、所有者权益类账户、成本类账户和损益类账户。例如: 资产类账户:反映企业各种资产增减变动及其结存情况。 负债类账户:反映企业各种负债增减变动及其结存情况。 所有者权益类账户:反映企业所有者权益增减变动及其结存情况。 成本类账户:核算企业在购进材料、生产产品、提供劳务等活动中所发生的各种耗费。 损益类账户:用来反映企业经营成果,即利润或亏损。 Š 复式记账法的试算平衡 Š 试算平衡是根据“资产=负债+所有者权益”的平衡原理,通过汇总计算和比较,检查账户记录的正确性、完整性。采用借贷记账法,每一笔会计分录借贷发生额相等,某一会计期间的经济业务都记入相关账户后,所有账户的借方发生额合计数必然等于贷方发生额合计数。同时,期末结账后,有借方余额的账户是资产类账户,有贷方余额的账户是负债及所有者权益类账户,全部账户借方余额合计数必然等于全部账户贷方余额合计数。 会计分录与登记账户 会计分录是记录经济业务的一种方式,通常包括借方和贷方。例如: 借:固定资产 60000 贷:实收资本 60000 根据会计分录登记账户后,可以计算出每个账户的本期发生额和期末余额。例如: 固定资产账户:期初余额60000元,本期增加额60000元,期末余额120000元。 实收资本账户:期初余额1240000元,本期减少额60000元,期末余额1180000元。 通过编制总分类账户发生额试算平衡表和总分类账户期末余额试算平衡表,可以进一步检查账户记录的正确性。例如: 总分类账户发生额试算平衡表:固定资产账户本期发生额60000元,实收资本账户本期发生额-60000元。 总分类账户期末余额试算平衡表:固定资产账户期末余额120000元,实收资本账户期末余额1180000元。 通过这些方法,可以更好地理解和掌握会计学基础,为专升本考试打下坚实的基础。ꀀ

审计实习:如何解读其他应付款底稿 嘿,大家好!今天我们来聊聊审计实习中的一些小技巧,特别是如何解读其他应付款的底稿。这个话题对于刚入行的小伙伴们来说,可能会有点头大,但别担心,我会尽量讲得简单易懂。 明细表:细节决定成败 Š 首先,咱们得填明细表。这个表可是底稿的核心,你得确保序时账、科目余额表和报表的发生额都一致。一般来说,直接用Excel的subtotal函数搞定,然后再复制过来。你还可以用数据透视表,这样会更方便。不过,记得要看到二级明细科目,看看分类是否恰当。特别是要结合应收部分,看看有没有重复挂账的情况。如果发现有借方余额,得好好分析一下,看看是否需要重分类。 函证程序:信件往来 슥‡𝨯程序也是必不可少的环节。一般需要选取大额的其他应付款进行函证。如果不能函证,得说明理由。大额的标准因项目而异,带教老师一般会说明。你需要编制函证结果汇总表,并检查回函。这个过程有点像银行函证,但要更复杂一些。特别要注意核对企业的地址,看看企业提供的地址和企查查(或天眼查)上的地址是否一致。如果发现不一致,需要重点关注。对于回函,也要检查寄件人地址是否与我们发函时收件人地址一致,不一致的可能需要对方提供证明身份的相关资料。 账龄分析:时间就是金钱 𘊨𞄥ˆ†析也是底稿中的重要部分。我会把账龄分析直接放在明细表中,年初余额和年末余额都进行账龄分析。这样会更直观,可以直接根据不同账龄的年初余额和本年发生额去计算年末(年份需要增加一年)。通过年末和年初的对比,你可以看出今年支付的是哪一年的其他应付款(发生额借方)。对于贷方,肯定就是1年内的。也要考虑今年已支付的一年内其他应付款,也就是借方发生额中支付的是本年其他应付款的部分。对于长期未结算的其他应付款,要分析原因,并判断长期挂账是否合理。 关联方:谁是你的朋友 关联方关系也是需要特别注意的部分。明细表中有一栏关联方关系,需要我们注明有关联方关系的企业,并执行关联方及其交易审计程序。虽然实习生一般不会让做这个部分,但你需要注明即可。如何知道是不是关联方?有时候老师会给清单,核对即可。如果没有清单,需要通过企查查查看是否有存在关联方关系。一般操作就是看两家企业是否有相同的大股东,或者该企业的大股东中是否有被审计单位,还需注意的是被审计单位的高管是否对该企业存在控制或重大影响。关联方的定义可以看看图4,如果看不懂,可能需要学习一下CPA企业合并和合并财务报表相关内容。 检查表:抽凭行动 最后一步就是抽凭啦!选取大额的其他应付款,检查相关合同、银行回单以及相关审批流程是否完善。这个过程有点像抽查作业,确保每一步都做到位。 好了,今天的分享就到这里啦!希望这些小技巧能帮到你们,祝大家在审计实习中顺利过关!ꀀ

如何处理以前年度损益调整? 以前年度损益调整是对过去年度财务报表中的重大错误进行更正的一种方法。这些错误可能包括计算错误、会计分录差错以及漏记事项等。具体操作方法如下: Š 会计处理 科目核算:以前年度损益调整科目主要用于核算企业本年度发生的调整以前年度损益的事项,以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。企业在资产负债表日至财务报告批准报出日之间发生的需要调整报告年度损益的事项,也可以通过该科目核算。 主要账务处理: 增加以前年度利润或减少以前年度亏损:借记有关科目,贷记以前年度损益调整科目。 减少以前年度利润或增加以前年度亏损:做相反的会计分录。 增加的所得税费用:由于以前年度损益调整增加的所得税费用,借记以前年度损益调整科目,贷记“应交税费——应交所得税”等科目。 减少的所得税费用:由于以前年度损益调整减少的所得税费用,做相反的会计分录。 调整后处理:经上述调整后,应将以前年度损益调整科目的余额转入“利润分配——未分配利润”科目。如为贷方余额,借记以前年度损益调整科目,贷记“利润分配——未分配利润”科目;如为借方余额,做相反的会计分录。 ⚠️ 注意事项 过渡科目:以前年度损益调整只是一个过渡科目,其借方或贷方余额最终需要转入“利润分配——未分配利润”科目,确保该科目余额为零。 纳税调整:在进行以前年度损益调整时,需要注意纳税调整的问题。根据税法规定,调整增加的应纳税所得额需要补缴所得税,而调整减少的应纳税所得额则可以抵减当期或以后期间的应纳税所得额。 报表调整:在进行以前年度损益调整后,还需要对财务报表进行相应的调整。包括调整利润表、资产负债表等相关项目的金额和比例等。 通过这些步骤,企业可以更正以前年度的财务报表错误,确保财务信息的准确性。

如何通过科目余额表进行账务反查? 去年,我担任总账会计时,公司总监对账目提出了一些疑问,特别是对余额表提出了质疑。以下是一些关键问题: 本月收入和成本是否匹配?是否存在成本结转错误? 应付账款为什么都是借方余额? 回到工位后,我反思了自己的工作习惯。主要问题有两个: 缺乏检查意识:结账时间紧迫,任务繁重,往往没有意识到需要仔细检查结账结果。 财务思维不够成熟:尽管有意识地反复检查了科目的各种勾稽关系,但由于对业务了解不足,还是没能发现那些不匹配业务特点的显著错误。 财务工作是一个十分严谨的“数字游戏”,想要快速成长,必须建立一套行之有效的底层逻辑。正做是指结合原始凭证录入分录,而反查则是从公司及业务情况出发,倒推合理的数据结果进行验证。 如何看懂科目余额表?以下是一些建议: ✅ 往来科目 现销下会先收款后确认收入,往来款以预收账款为主,否则相反。如果一家公司有赊购,会存在较大的应付款,反之是预付款。如果一家赊销公司却出现大额的预收款,需要向业务多问几个为什么,或是查看是否自己的核算维度挂错了导致的。 ✅ 税金科目 应交税金经常会出现借方余额,那就是公司的进项多销项少,存在大量的留抵税额。 ✅ 职工薪酬 一般当月发上月工资,个人社保社保余额为0,应付职工薪酬-工资,是有贷方余额。如果一家公司当月发放当月计提,应付工资余额应为0。 ✅ 其他应收款 期末余额为什么这么高?其构成的明细是什么?为什么到期的押金、保证金一直没有收回?员工的借款长期不清账的原因是什么?应该由谁负责跟踪、监督? ✅ 销售费用-其他 为什么要归类到其他?这个科目是审计最关心的科目之一,层层深入地深入下去,很容易就能发现很多财务管理的问题。 ✅ 主要客户/供应商的往来余额变动 同一个往来商是否两头挂了?为什么这家供应商有预付的期初余额,本期仍在正常支付货款?为什么前几大客户的应收余额几乎没有变动? 通过这些方法,可以更全面地了解公司的财务状况,发现潜在的问题和错误。

财务自查指南:6个步骤教你搞定账目问题 做完账后,如何确保报表无误?以下6个步骤帮你快速自查: 1️⃣ 首先,打开科目余额表,核对每个明细科目。库存现金与日记账要一致(如果公司不使用现金),银行存款与银行对账单也要核对,确保借贷发生额和期末余额准确无误。 2️⃣ 重点检查应收账款和应付账款的期末余额,特别是负数情况。此外,还要检查预付账款、预收账款、其他应收款、其他应付款等往来账目。这些科目需要结合明细账、辅助账以及客户、供应商的开票、收付款情况、合同、出入库单、采购单等进行查看。 3️⃣ 其他应收款期末应为借方余额,其他应付款期末应为贷方余额。同时,核对存货、原材料、库存商品、半成品、固定资产、累积折旧等科目。 4️⃣ 应交税费的明细科目需要与当月的增值税纳税申报表、附加税申报表以及季度所得税申报表进行核对。期末余额应为当月计提、下月要缴纳的相关税费。应付职工薪酬的余额则是当期计提但未发放的工资。 5️⃣ 在确认以上科目无误后,期末损益类科目已结转到本年利润,因此损益类科目无余额,只有本期借贷发生额相等。 6️⃣ 最后,核对三个报表之间的勾稽关系。例如,资产负债表中的未分配利润,期末数减去期初数应等于利润表上的净利润的本年累积数。如果两者不等,可能是所有者权益存在以前年度损益调整。又如,现金流量表上的期末现金及现金等价物余额,应等于资产负债表上的货币资金期末数。 通过以上步骤,你可以全面检查账目,确保无误。

新手会计必看:三大报表解析与实操技巧 我们公司最近来了个实习会计,小姑娘之前在代账公司待了两个月,但还不太会看报表。想起我刚入行时也是一头雾水,每天都很慌乱,现在闲了就会指点她几句。 看报表是会计的基本技能,刚开始确实让人头疼,但只要掌握了方法,就能逐渐熟练上手。这里分享一些相关知识,希望对大家有所帮助。 三大报表解析 ‘ 资产负债表 资产负债表反映企业报告期末的财务状况。表的右边是钱的来源,左边是钱的去处。钱的来源分为负债和权益两大项。负债是公司借的钱,权益是股东的钱。其中股东权益,也叫净资产,反映了一家公司的自有资本。钱的去处一般会变成企业的资产,包括货币、固定资产、无形资产等。 利润表 利润表也叫损益表。营业利润是一家公司的核心利润,是利润表上需要重点关心的数字。利润总额缴清所得税后剩下的是净利润。 现金流量表 现金流量表分为经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量。其中经营现金流最重要,是反映公司经营能力的指标,公司持续盈利的根本。 常用报表项目与会计科目间的关系 ‘ 资产 货币资金 = 库存现金 + 银行存款 + 其他货币资金 应收账款 = 应收账款借方余额 + 预收账款借方重分类 预付款项 = 预付账款借方余额 + 应付账款借方重分类 其他应收款 = 其他应收款借方余额 + 应收利息 + 应收股利 + 其他应付借方重分类 存货 = 材料采购 + 原材料 + 发出商品 + 库存商品 + 周转材料 + 委托加工物资 + 生产成...+ 合同履约成本(摊销期限不超一年) 长期应收款 = 长期应收款 - 未实现融资收益 固定资产 = 固定资产 - 累计折旧 - 减值准备 + 固定资产清理 在建工程 = 在建工程 + 工程物资 无形资产 = 无形资产 - 累计摊销 - 减值准备 负债 应付账款 = 应付账款贷方余额 + 预付账款贷方重分类 预收账款 = 预收账款贷方余额 + 应收账款贷方重分类 其他应付款 = 其他应付款贷方余额 + 应付利息 + 应付股利 + 其他应收款贷方重分类 长期应付款 = 长期应付款 - 未确认融资费用 + 专项应付款 利润 营业收入 = 主营业务收入 + 其他业务收入 营业成本 = 主营业务成本 + 其他业务成本 刚入行看不懂报表很正常,但如果能把实操琢磨清楚,对于实习转正或者岗位晋升都有很大帮助。建议实操没底子但又想全面学习、尽快入行的小白们跟着加图会计的真帐实训系统练一两个月,基本就能拿捏日常实操了。

固定资产处置损益的会计处理详解 在会计处理中,固定资产的处置损益有两种常见的归集方式:资产处置损益和营业外收支。下面我们来详细探讨这两种情况的区别和会计处理方式。 计入资产处置损益的情形 ˆ 当固定资产的处置属于正常的经营活动,如出售、转让等,其产生的处置损益应计入“资产处置损益”科目。例如,企业因产业升级,将不再使用的生产设备出售给其他企业,此时设备处置的利得或损失通过“资产处置损益”核算。这体现了企业在正常经营管理过程中对资产的优化配置所带来的财务影响。 会计处理步骤如下: 先将固定资产转入清理: 借:固定资产清理 累计折旧 固定资产减值准备 贷:固定资产 发生清理费用时: 借:固定资产清理 贷:银行存款等 取得处置收入时: 借:银行存款等 贷:固定资产清理 最后,若固定资产清理科目为借方余额(表示净损失),则: 借:资产处置损益 贷:固定资产清理 若固定资产清理科目为贷方余额(表示净收益),则: 借:固定资产清理 贷:资产处置损益 计入营业外收支的情形 当固定资产的处置是由于报废、毁损(如因自然灾害、火灾等不可抗力因素导致固定资产无法使用)、盘亏等非正常经营活动的情况时,其产生的净损益计入“营业外收支”科目。例如,企业的仓库因洪水冲毁,仓库固定资产的净损失应计入营业外支出;如果企业发现固定资产盘亏,经批准后的净损失也计入营业外支出。这些情况都不是企业正常的经营活动导致的固定资产减少,而是意外事件或者特殊情况引起的。 会计处理步骤如下: 对于报废、毁损的固定资产转入清理: 借:固定资产清理 累计折旧 固定资产减值准备 贷:固定资产 发生清理费用时: 借:固定资产清理 贷:银行存款等 取得残料收入时: 借:银行存款等 贷:固定资产清理 最后,若固定资产清理科目为借方余额(表示净损失),则: 借:营业外支出 贷:固定资产清理 若固定资产清理科目为贷方余额(表示净收益),则: 借:固定资产清理 贷:营业外收入 通过以上对比,我们可以清晰地看到,固定资产的处置损益在不同的情境下有不同的归集方式,正确区分和处理这些情况对于企业的财务管理至关重要。

路南柯

亚洲国产精品一区二区九九

王牌御史漫画

美女扒开尿口扒让男人桶

嗯啊H禁忌HH嗯啊HH

97人人超人超人国产第一页

91国自产精品中文字幕亚洲

狗茎蝴蝶结

降世神通之武力战

今晚老师让你桶个够

皇后逆天斗苍穹

刺客魔传下载

夏洛特烦恼2

a片 0gph.com

传奇私服发布站

手机腾讯网首页

网球王子漫画下载

a956论坛

依依社区最新网址

体育吧

飞越疯人院迅雷下载

宝贝镜子里的你多浪

洗手间截了一段小视频食物链

女王调教免费专区视频

蝴蝶谷论坛

教官嗯给我快添嗯哪啊视频

美女脱精光隐私扒开免费观看野外

最终接吻列车

rhian sugden

244影城

豆包县令

传奇世界新开私服

亚洲欧美丝袜制服在线

QISHI8

麻豆tv.appfor在线看

xrw-320

恶魔六点半首主页

桜木美央

女人张开腿让男人捅爽

异人之下27电视剧完整免费看

中变传奇sf网站

被夫の上司に犯波多野结衣

桃花小说网小说阅读

欧洲杯冠军表历届

性慾旺盛的肥岳

知音漫客斗破苍穹漫画

高清在线精品一区二区

蔡徐坤开庭结果

欧美大黑b

欲火视频

传奇私服1.76合击版

美少女死神

se.50sqw

抽插喷S骚爽去了H

99热这里只有精品一区二区三区

囯产目拍亚洲精品一区

用力深一点快点受不了视频

国产一区二区亚洲精品天堂

进进出出 肉棒

精品国产免费人成网站

金被格瑞按震动器

欲女小说

武藤クレア

亚洲精品无码专区在线播放

日韩AV无码一区二区三区不卡毛片

第一精品福利导福航

被两根粗吊疯狂进出

日本二区免费一片黄2019

宫交拔不出来了h黑人

久久综合中文字幕一区二区三区

好看的簧片

大桥未久下马番号

欧美一区二区aa大片

星梦偶像计划

肉嫁下载

湖南卫视快乐大本营直播在线观看

节奏大师吧

月落无声网

殷少 别太无耻

2022世界杯决赛

性欧美激情在线观看

逍遥神玩转网游

纠缠不清 柠檬火焰

食色

动漫女孩被虐吸奶视频

91色综合综合热五月激情

国产原创一区二区

亚洲1区2区3区4区

欧美精品xxxxbbbb

传奇私服挂机

花与蛇3之白衣绳奴

中文字幕熟女人妻佐佐木

小妹人体艺术

x战警金刚狼

樱桃成熟时

中国对日本足球比赛直播

wireshark下载

四虎视频国产精品免费

poein1817

939w乳液78w实时更新

atc中文网

国产午夜在线视频

999QV

一级做a爰片久久毛片了d

好紧好湿太硬了我太爽了文字

我的师兄绝世无双

一级爱片免费视频

亚洲国产欧美一区二区欧美

罪恶之城3 720p

国产三区二区

俺去也资源管理站

韩国猥琐漫画

阴阳判

村医王叔和小丽的小说以什么为主

凤临天下

张筱雨 下载

小说图片区

疯狂猜图 绿帽子

诺基亚500软件下载

大伊香蕉精品二区视频在线

我要看a级毛片

杨幂ai智能人脸替换脸蓝鲸

2020国产欧洲精品视频

总裁好残忍全文免费阅读

18影院

rentiyisi

photoshop官方网站

动漫人物开襟衣服网站

物理魔法使马修第二季在线观看

风流天龙

嗯啊抵在墙上H失禁受男男

微店官网

黑狐全集下载

长谷川未来

百度语音搜索

中文字幕在线精品不卡

雨天车站H肉动漫在线观看

可以看强幼儿的网站

3d玉蒲团字幕

加藤麻耶

冰航解雇空乘人员

草莓视频未满十八

欧美成人A片欲伦艳

恋爱的味道迅雷下载

国产精品亚洲欧美

体育生让我爽了一下午

wcba直播

国产一区二区免费福利片

日文文本乱码高清

把她摆成跪趴的姿势

苦力篮球网

日本一区二区更新不卡

在课上用鸡插英语课代表视频在线

成人午夜做爰高潮片免费吸气

小S货又想挨C了叫大声点

草民午夜理伦三级

91chinesevideo

男人和女人真曰批全过程

37岁少妇深夜遭狗折磨致死

hao360网址导航

吴施蒙百度云

0453信息网

欧美性bbbb

对方处置隐私一个月1000字

亚洲一区欧美

激战女神txt下载

一人之下剧场版锈铁重现

日韩午夜在线视频

无言315吧

once-031

婷婷综合久久中文字幕一本

苏辞月秦墨寒免费阅读全文

火影忍者官方网

21ccnn

管教型DOM文

乖乖张开腿让我亲欲欲成欢

上原保奈美

男人泡美女视频

窝窝妺妺人体艺

不能没有你电视剧

丁香人妻小说

好大好爽快点深一点播放

梦的重生生活

草莓视频一区二区精品

3839美女

偷拍亚洲色自拍

生活大爆炸第六季12

人体模特郎玉

大唐扫把星

高清国产日韩欧美

如意云点播

2024斯诺克今晚免费直播

沉沦txt

baby-5

白丝小舞被啪到娇喘不停漫画小说

烈女朴氏契约结婚

军长1v3po

国外免费能收黄台的APP

第五波 豆瓣

铁血江桥

最新视频列表

第一次见这么好用的丁字账,录入借贷方金额,自动生成#科目余额表 #资产负债表 #损益表 #现金流量表 ,真的太好用啦!#会计实操

债权债务账户的借方余额代表什么意思

政府会计制度下,资金结存科目,如何核算与核对?哔哩哔哩bilibili

“日均存款余额”是什么意思?

应收账款贷方表示什么哔哩哔哩bilibili

债权债务账户的借方余额代表什么?

应收账款借方余额表示什么财经视频搜狐视频

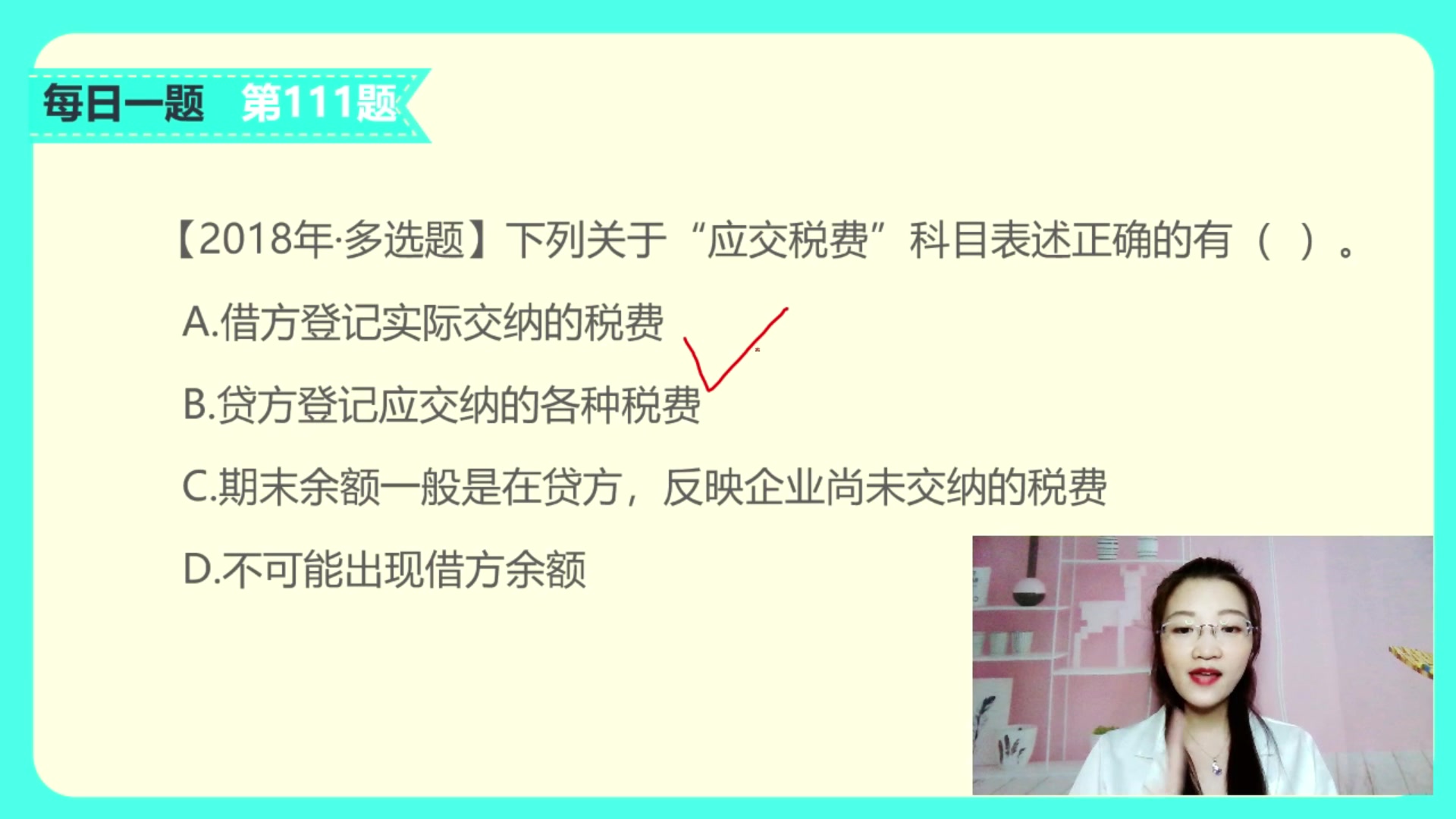

初级会计必过第111题,“应交税费”借方余额,代表什么?哔哩哔哩bilibili

EXCEL在账簿中使余额方向,无论借贷方,都显示为正数的办法哔哩哔哩bilibili

最新素材列表

相关内容推荐

专栏内容推荐

- 687 x 387 · png

- 「本年利润在借方」本年利润借方余额代表什么_东奥会计在线

- 素材来自:dongao.com

- 391 x 293 · jpeg

- “应交税费”借方余额,在资产负债表上到底....

- 素材来自:sohu.com

- 1013 x 364 · jpeg

- 本年利润借方余额表示什么(本年利润借方余额意思表示什么)

- 素材来自:studyofnet.com

- 620 x 425 · png

- 转出未交增值税的余额一般在借方还是贷方-百度经验

- 素材来自:jingyan.baidu.com

- 800 x 320 · jpeg

- 应付职工薪酬月末借方余额结转吗 - 业百科

- 素材来自:yebaike.com

- 450 x 300 · jpeg

- 应付账款借方余额表示什么,暂估应付账款的借方指的是什么 - 会计教练

- 素材来自:kjjl100.com

- 800 x 320 · jpeg

- 「应付账款」应付账款借方余额是什么意思_东奥会计在线

- 素材来自:dongao.com

- 900 x 383 · jpeg

- 预付账款借方余额表示什么意思-会计网

- 素材来自:kuaiji.com

- 1258 x 338 · png

- 【分享】ACCT函数DY(借方余额)或JY(贷方余额)取数逻辑

- 素材来自:vip.kingdee.com

- 800 x 320 · jpeg

- 本年利润借方余额表示什么亏损 - 业百科

- 素材来自:yebaike.com

- 600 x 400 · png

- 其他应收款借方、贷方余额什么意思?其他应付款借方、贷方余额什么意思-百度经验

- 素材来自:jingyan.baidu.com

- 700 x 207 · jpeg

- 期末余额借方什么意思(期末余额)_环球知识网

- 素材来自:news.jjsx.com.cn

- 627 x 630 · png

- 【分享】ACCT函数DY(借方余额)或JY(贷方余额)取数逻辑

- 素材来自:vip.kingdee.com

- 640 x 256 · jpeg

- 本年利润借方余额表示什么?_东奥会计在线

- 素材来自:dongao.com

- 640 x 256 · jpeg

- 本年利润借方余额表示亏损还是表示盈利_东奥会计在线

- 素材来自:dongao.com

- 576 x 324 · jpeg

- 2020年年初,某企业“利润分配——未分配利润”科目的借方余额20万元,2020年度该企业实现净利润160万元,按10%的比例提取盈余公积,向 ...

- 素材来自:easylearn.baidu.com

- 499 x 283 · png

- 预付账款的借方余额是什么意思-百度经验

- 素材来自:jingyan.baidu.com

- 686 x 320 · jpeg

- 其他应付款借方余额怎么处理 - 财梯网

- 素材来自:cadforex.com

- 600 x 240 · jpeg

- 其他应付款借方余额是什么意思_河南华图教育

- 素材来自:ha.huatu.com

- 640 x 256 · jpeg

- 坏账准备借方余额表示什么_东奥会计在线

- 素材来自:dongao.com

- 640 x 256 · jpeg

- 应收账款借方余额表示何种意思_东奥会计在线

- 素材来自:dongao.com

- 558 x 305 · png

- 财务报表中的借方和贷方分别指谁?是个什么样的概念-百度经验

- 素材来自:jingyan.baidu.com

- 700 x 207 · jpeg

- 其他应收款的借方和贷方余额分别表示什么?(其他应收款借方与贷方数表示什么)_华夏文化传播网

- 素材来自:henanct.com

- 800 x 320 · jpeg

- 本年利润余额在借方是亏损吗 - 业百科

- 素材来自:yebaike.com

- 640 x 256 · jpeg

- 应收账款借方余额表示什么_东奥会计在线

- 素材来自:dongao.com

- 700 x 207 · jpeg

- 本年利润在借方怎么录入初始余额(本年利润在借方)_草根科学网

- 素材来自:exam.bangkaow.com

- 800 x 320 · jpeg

- 应付账款借方负数是什么意思(其他应付款借方负数表示什么意思)-参考网

- 素材来自:cankaowang.com

- 499 x 335 · jpeg

- 印花税期末有余额在借方怎么处理|月末结转到应交税费-应交增值税-转出未交增值税的借方余额怎样处理,什么时候处理-股识吧

- 素材来自:gupiaozhishiba.com

- 481 x 308 · png

- 关于借方和贷方的问题-百度经验

- 素材来自:jingyan.baidu.com

- 700 x 207 · jpeg

- 应收账款借方负数表示什么意思(应收账款借方负数表示什么)_齐聚生活网

- 素材来自:108qi.com

- 1412 x 680 · png

- 财务初始余额 | 网上管家婆帮助中心

- 素材来自:help.wsgjp.com

- 450 x 300 · png

- 应交增值税期末借方余额表示什么

- 素材来自:fhycs.com

- 1000 x 640 · jpeg

- 应收账款借方余额表示什么-会计网

- 素材来自:kuaiji.com

- 800 x 600 · jpeg

- 其他应收款借方余额是负数说明什么?借方余额过大怎么办?-会计网

- 素材来自:kuaiji.com

- 5001 x 3334 · jpeg

- 借據 效力 - Natashaczt

- 素材来自:natashaczt.blogspot.com

随机内容推荐

91美女片黄在线观看

白蛇传一级毛片

亚洲欧美日韩精品高清

久久精品国产一区二区三区

刘耀文

日韩福利一区

高h乱一受多攻男男

国模吧一区二区三区

国产1区二区

www.国产一区二区三区

ass白嫩白嫩的小美女

亚洲色图欧美色

国产一区二区精品在线观看

又大又硬又粗又爽免费

国产日本欧美在线观看乱码

日本aaaa特级毛片

国产一级毛片夜一级毛片

久久se精品一区精品二区

亚洲精品在线视频

国产专区青青草原亚洲

亚洲欧洲日韩另类自拍

亚洲a视频

单词大闯关

国产伦孑沙发午休精品

日韩精品国产一区

林士杰

三位数乘三位数

一级女性全黄久久生活片免费

亚洲精品专区

宅男午夜大片又黄又爽大片

成年女人午夜毛片免费看

亚洲一区导航

真正国产乱子伦高清对白

国产高清一区二区三区四区

五月久久噜噜噜色影

久久青草免费免费91线频观看

青草久久精品亚洲综合专区

欧美激情aa

我的体育生老公

亚洲国产欧美国产第一区

亚洲一级毛片

视频一区二区中文字幕

国产欧美精品区一区二区三区

一级国产a级a毛片无卡

欧美国产激情二区三区

久久福利电影

亚洲一级毛片免费在线观看

亚洲精品系列

1024你懂的国产精品

照美冥被强喷水漫画yy漫画

国产1区精品

亚洲人人插

色噜噜狠狠一区二区三区

爽爽日本在线视频免费

亚洲成a人v

全文都是肉肉的h文

国产精品一区二区三

我要看一级黄色毛片

91精品国产美女福到在线不卡

韩吻戏

席有良

国产精品免费一区二区三区四区

再深点灬舒服灬快h

啊…嗯啊男男高h

侍姓

一二三四视频社区在线网

天天爽天天碰狠狠添

草草久久97超级碰碰碰免费

周末同床中文字幕在线看

国产亚洲k频道网址导航入口

国产一级强片在线观看

林云海

精品国产福利在线观看网址2022

欧美大香线蕉线伊人久久

窗帘绑带

国产一区二区三区精品小说

亚洲精品综合一区二区

欧美激情日韩中文字幕

91久久另类重口变态

四虎视频国产精品免费

微开讲

男人同性毛片

亚洲精品第一页中文字幕

91精品久久国产青草

人有发情期吗

免费观看黄色a一级视频播放

91精品导航在线观看

一级做a爰片久久毛片一

欧美日韩国产亚洲一区二区

亚洲精品国产不卡在线观看

全部费免一级毛片不收费

8090碰成年女人免费碰碰尤物

性生话一级国产片

国产国语毛片

男生把女生桶爽

韩国美女爽快一级毛片黄

亚欧乱色视频网站大全

av福利导导航

日本精品高清一区二区不卡

奇米色777欧美一区二区

男男生子黄文激烈高h

伊人久久国产精品

一区二区三区毛片免费

青草久久精品亚洲综合专区

欧美激情国内自拍偷

日韩精品久久久免费观看夜色

91精品国产露脸在线

真实国产乱子伦在线观看

韩国免费播放一级毛片

亚洲在线一区二区三区

国产福利在线观看

欧美一级‰‡毛片免费观看

欧美激情视频在线观看

aaaaa级毛片免费视频

国产盗摄精品一区二区

99在线精品日韩一区免费国产

午夜理理伦三级在线观看

含乳铁蛋白奶粉

四爱小说

亚洲欧洲日韩国产一区二区三区

视频一区二区在线播放

亚洲jizzjizz中国妇女

婚前试爱电影大尺度在线看

精品国产一区二区在线观看

久久伊人免费视频

欧日韩不卡在线视频

在线国产一区二区三区

欧美一区二区三区久久久

农村极度乱人伦的小说免费

日韩午夜激情视频

沈阳彩电塔

大开绿灯

好男人好电影社区

国产精品不卡

亚洲国产第一页

黄色a级毛片

亚洲国产视频一区

男人女人真曰批视频大全免费观看

美女扒开内裤光屁股直播

小米智能家居体验馆

国产农村一级特黄‰‡

91精品国产免费青青碰在线观看

精品一区二区三区免费观看

中文日韩字幕一区在线观看

免费观看黄色a一级视频播放

国产亚洲福利精品一区二区

日韩久久一级毛片

最新国产一区二区精品久久

国产精品人成在线播放新网站

色拍拍噜噜噜啦啦新网站

国产伦精一区二区三区视频

91精品丝袜国产高跟在线一区

张继科霸王拧

欧洲一级鲁丝片免费

奸臣类似电影

国产日韩欧美在线播放

欧美激情在线免费观看

秋霞a级毛片在线看

bl嗯啊呻吟浪荡h

皮肚面

亚洲乱亚洲乱妇无码

99国产福利视频在线观看

婷婷色国产

国产精品沙发午睡系列

白洋淀面积

亚洲女人国产香蕉久久精品

自制点焊机

亚洲精品一区二三区在线观看

亚洲男人的天堂在线视频

色拍拍噜噜噜啦啦新网站

亚洲精品国产经典一区二区

jizz国产精品免费麻豆

欧美激情aa

26uuu欧美日韩国产

午夜看片在线

天天天夜夜夜夜夜

国产青榴视频在线观看网站

毛片无码国产

2421

羊蛋是什么

中文字幕一区婷婷在线

欧美大片xxxxbbbb

彭禹贤

伦理电影午夜伧理片

边吃奶边干下边视频

丝袜美腿精品一区二区三

一二三四视频社区在线中文1

午夜视频一区

国产盗摄精品一区二区

亚洲区欧美中文字幕久久

久久伊人免费视频

综合久久五十路二区

亚洲精品一区二区伦理

2021最新国产精品一区

国产欧美一区二区精品性色99

国产绿帽绿奴一区二区

欧美一级做a爰片免费视频

特级a做爰全过程片

独角秀

午夜.dj高清在线观看免费7

今日热点推荐

这一晚韩国发生了什么

花四万二在鹤岗买房后的生活

2024读懂中国

FreeBudsPro4 悦彰耳机

韩国总统幕僚辞职

韩国在野党预计今日弹劾尹锡悦

乌鲁木齐25车刮擦相碰

网络辟谣标签

花洛莉亚广告被指有性暗示

尖叫之夜阵容

邢昭林玩麦琳的梗

女硕士患精神分裂症失踪15年被找回

白敬亭 脱了号就封了

韩国总统发布紧急戒严令

海参厂老板赌球输2200万后自杀

韩国会会议通过解除戒严决议

央视曝光MCN包装素人网红陷阱

徐明浩新EP

迪丽热巴三登ELLE开年刊

19岁灰太狼胃癌晚期已离世

周迅 香家待遇

这静谧通话可太静了

韩国1980年以来首次戒严

我妈果然偏爱谭松韵

花洛利亚因擦边广告被罚2.5万

韩国总统宣布解除紧急戒严令

安赛龙炮轰世界羽联

丁禹兮曾说自己无胸肌无腹肌

男子与军嫂同居4年被判刑

结婚后才明白什么叫隐形家务

17点后不再进食免疫系统更年轻

韩国股市开盘大幅下跌

成都街头200元一份的炒饭

韩国总统府周边进入全面管制状态

华为Mate70开售

韩媒发布韩国军人撤出国会画面

金龟子女儿因孩子断奶崩溃大哭

韩最大在野党要求尹锡悦立即辞职

迪丽热巴薰衣草金属感眼妆

男子深夜上班途中偶遇拦路虎

韩国汇率

苏州一露营者在帐篷内身亡

韩前总统文在寅发声

认知低的人是怎样讲话的

樱桃琥珀发预告了

韩国执政党领导层要求尹锡悦退党

周密向周芯竹道歉

现在无线耳机进化成这样了么

杨政放弃体测

未来5年都没有年三十

韩国联参宣布将暂时控制部队移动

为啥一入冬就起床困难

【版权声明】内容转摘请注明来源:http://zbyuzhiyuan.com/axqt1wml_20241202 本文标题:《借方余额最新视觉报道_无需征信的5万备用金(2024年12月全程跟踪)》

本站禁止使用代理访问,建议使用真实IP访问当前页面。

当前用户设备IP:3.147.86.246

当前用户设备UA:Mozilla/5.0 AppleWebKit/537.36 (KHTML, like Gecko; compatible; ClaudeBot/1.0; +claudebot@anthropic.com)